Bạn đã bao giờ lo lắng khi nghe đến cụm từ “nợ xấu” chưa? Có thể bạn đã nghe ai đó nhắc đến, hoặc vô tình thấy trên tin tức, nhưng không thực sự hiểu rõ bản chất của nó và tại sao lại đáng sợ đến vậy. Bài viết này sẽ giải thích nợ xấu là gì một cách đơn giản và dễ hiểu nhất.

Nợ xấu là gì?

Hiểu một cách đơn giản, nợ xấu là các khoản nợ “khó đòi” mà người đi vay không thể hoặc không có khả năng thanh toán đúng hạn như đã cam kết trong hợp đồng tín dụng. Giống như bạn hứa sẽ trả tiền cho một người bạn vào cuối tháng, nhưng 3 tháng sau vẫn chưa thể trả được.

Tiêu chí quan trọng nhất để nhận diện một khoản vay bắt đầu bị xếp vào nhóm nợ xấu là thời gian quá hạn thanh toán trên 90 ngày.

Trong lĩnh vực tài chính, nợ xấu còn có tên gọi khác là nợ khó đòi hoặc theo thuật ngữ quốc tế là Non-Performing Loan (NPL). Mọi cam kết vay và trả nợ đều được ghi rõ trong hợp đồng tín dụng và khi cam kết này bị phá vỡ trong một thời gian dài, khoản nợ đó sẽ bị “gắn mác” nợ xấu.

Phân biệt nợ xấu với các loại nợ khác

Không phải cứ trả nợ trễ là bị coi là nợ xấu ngay lập tức. Các tổ chức tín dụng phân loại các khoản nợ dựa trên mức độ rủi ro để có biện pháp xử lý phù hợp. Việc phân biệt rõ ràng giúp người vay hiểu mình đang ở đâu và mức độ nghiêm trọng của vấn đề.

- Nợ trong hạn (Nợ thường): Đây là tình trạng lý tưởng nhất. Bạn luôn thanh toán đầy đủ và đúng hạn mọi khoản vay. Lịch sử tín dụng của bạn hoàn toàn “sạch”.

- Nợ cần chú ý (Nhóm 2): Đây là mức độ cảnh báo đầu tiên. Khoản nợ của bạn đã quá hạn thanh toán từ 10 đến dưới 90 ngày. Mặc dù chưa phải là nợ xấu, nhưng nó là một “đèn vàng” cho thấy bạn đang gặp khó khăn về tài chính và cần chấn chỉnh ngay lập tức. Bạn có thể tìm hiểu sâu hơn về nợ nhóm 2 và những ảnh hưởng của nó.

- Nợ xấu (Nhóm 3, 4, 5): Đây là mức độ báo động đỏ. Khi khoản nợ của bạn quá hạn từ 91 ngày trở lên, bạn chính thức bị ghi nhận có nợ xấu. Từ thời điểm này, khả năng tiếp cận các khoản vay mới của bạn sẽ trở nên vô cùng khó khăn.

Việc phân biệt này rất quan trọng, nó giống như các cấp độ cảnh báo sức khỏe tài chính của bạn, giúp bạn nhận biết sớm và có hành động kịp thời trước khi mọi thứ trở nên tồi tệ hơn.

Phân loại nợ xấu theo quy định pháp luật

Để quản lý rủi ro và đảm bảo an toàn cho hệ thống tài chính, Ngân hàng Nhà nước Việt Nam đã ban hành các quy định cụ thể về việc phân loại nợ. Việc này giúp các ngân hàng và tổ chức tín dụng có một chuẩn chung để đánh giá chất lượng các khoản vay.

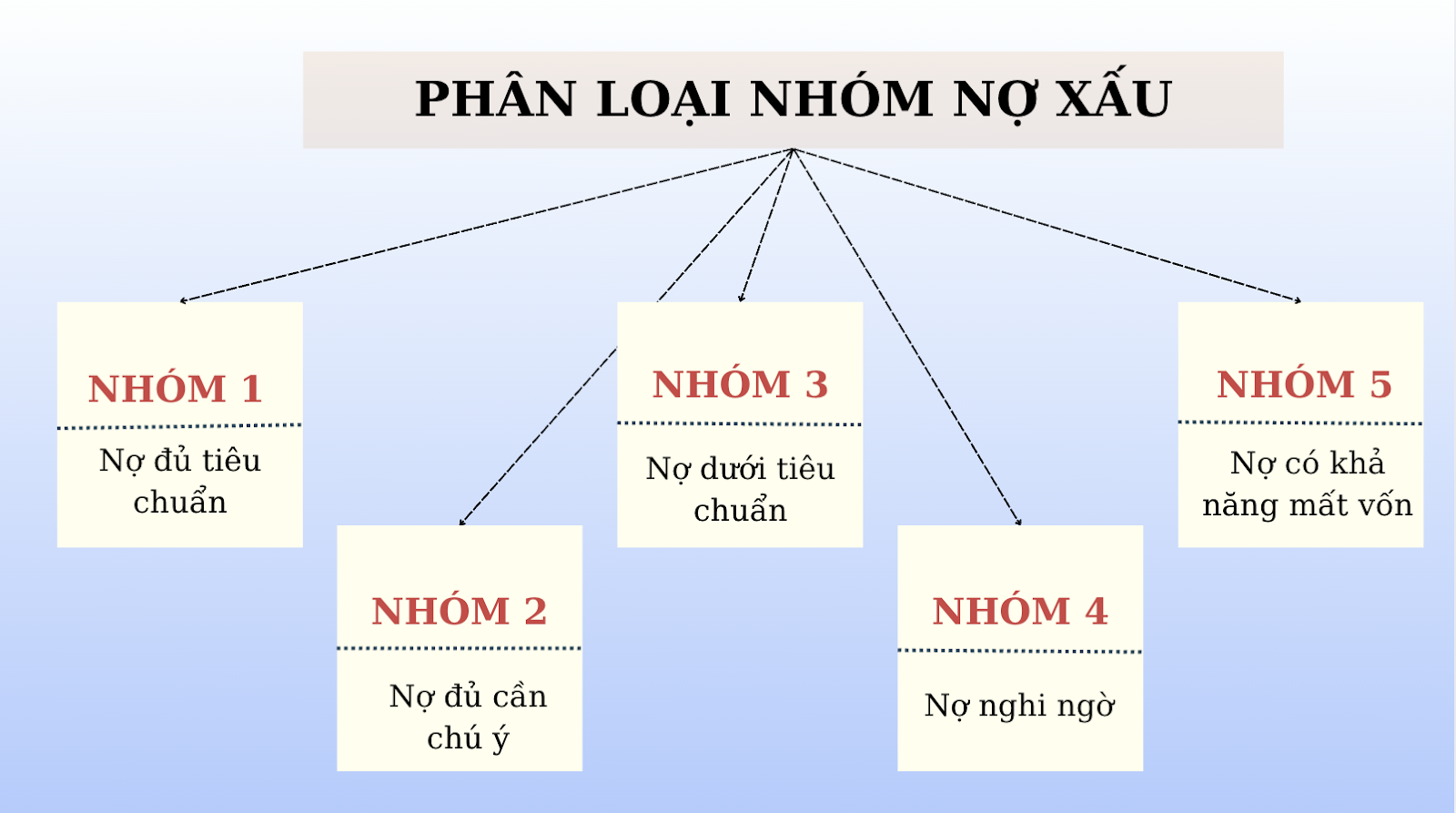

5 nhóm phân loại nợ hiện hành

Theo quy định tại Thông tư 11/2021/TT-NHNN, tất cả các khoản nợ tại các tổ chức tín dụng đều được phân thành 5 nhóm sau:

- Nhóm 1: Nợ đủ tiêu chuẩn.

- Bao gồm các khoản nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả gốc và lãi đúng hạn.

- Các khoản nợ quá hạn dưới 10 ngày cũng được xếp vào nhóm này nhưng sẽ bị phạt lãi quá hạn.

- Nhóm 2: Nợ cần chú ý.

- Các khoản nợ quá hạn từ 10 ngày đến 90 ngày.

- Các khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu.

- Nhóm 3: Nợ dưới tiêu chuẩn.

- Các khoản nợ quá hạn từ 91 ngày đến 180 ngày.

- Các khoản nợ được gia hạn lần đầu.

- Nhóm 4: Nợ nghi ngờ.

- Các khoản nợ quá hạn từ 181 ngày đến 360 ngày.

- Các khoản nợ được cơ cấu lại thời hạn trả nợ lần thứ hai.

- Nhóm 5: Nợ có khả năng mất vốn.

- Các khoản nợ quá hạn trên 360 ngày (hơn 1 năm).

- Các khoản nợ được cơ cấu lại thời hạn trả nợ lần thứ ba trở lên.

Nợ xấu bao gồm những nhóm nào?

Dựa trên phân loại trên, nợ xấu được xác định là các khoản nợ thuộc nhóm 3, 4 và 5.

Lý do các nhóm này bị coi là nợ xấu vì chúng thể hiện mức độ rủi ro rất cao cho tổ chức tín dụng. Khả năng thu hồi lại vốn từ những khoản nợ này là rất thấp, thậm chí có thể mất trắng. Khi một khoản nợ rơi vào nhóm 3, hay còn gọi là nợ xấu nhóm 3, các ngân hàng đã bắt đầu phải trích lập dự phòng rủi ro đáng kể và áp dụng các biện pháp thu hồi nợ nghiêm ngặt hơn.

Các tiêu chí phân loại nợ xấu

Việc xếp một khoản nợ vào nhóm nào không chỉ dựa vào một yếu tố duy nhất. Các tổ chức tín dụng sẽ xem xét tổng hợp nhiều tiêu chí, bao gồm:

- Thời gian quá hạn: Đây là tiêu chí quan trọng và rõ ràng nhất.

- Khả năng thanh toán của người vay: Ngân hàng sẽ đánh giá tình hình tài chính hiện tại của bạn, nguồn thu nhập, các nghĩa vụ tài chính khác để xem liệu bạn còn khả năng trả nợ hay không.

- Mức độ rủi ro và khả năng thu hồi vốn: Dựa trên lịch sử tín dụng, tài sản đảm bảo (nếu có) và thiện chí hợp tác của người vay.

- Các trường hợp đặc biệt: Nợ được gia hạn hoặc cơ cấu lại cũng là một yếu tố để xem xét phân loại lại nhóm nợ.

Cách xác định và kiểm tra nợ xấu

Làm thế nào để biết mình có đang bị nợ xấu hay không? Việc chủ động kiểm tra thông tin tín dụng cá nhân là một thói quen tài chính rất tốt, giúp bạn nắm rõ tình hình và tránh những bất ngờ không mong muốn.

Dấu hiệu nhận biết nợ xấu

Trước khi bị chính thức ghi nhận, thường có những dấu hiệu cảnh báo sớm mà bạn có thể nhận ra:

- Quá hạn thanh toán trên 90 ngày: Đây là dấu hiệu rõ ràng nhất.

- Nhận được thông báo đòi nợ liên tục: Ngân hàng hoặc công ty tài chính liên tục gọi điện, gửi email, tin nhắn nhắc nhở về khoản nợ quá hạn.

- Không thể liên lạc được với người cho vay: Đôi khi, do thay đổi số điện thoại hoặc địa chỉ, bạn bỏ lỡ các thông báo quan trọng.

- Bị từ chối khi đăng ký vay vốn mới: Khi bạn nộp hồ sơ vay ở một nơi khác và bị từ chối mà không rõ lý do, rất có thể lịch sử tín dụng của bạn có vấn đề.

Nhận biết sớm các dấu hiệu này cho bạn cơ hội để xử lý vấn đề trước khi nó trở nên nghiêm trọng và bị ghi nhận trên hệ thống tín dụng quốc gia.

Cách kiểm tra nợ xấu qua Trung tâm Thông tin Tín dụng Quốc gia (CIC)

CIC (Credit Information Center) là tổ chức trực thuộc Ngân hàng Nhà nước Việt Nam, có chức năng thu thập, lưu trữ và phân tích thông tin tín dụng của mọi cá nhân và tổ chức. Mọi lịch sử vay nợ của bạn tại ngân hàng, công ty tài chính đều được ghi nhận tại đây.

Đây là cách chính xác và đáng tin cậy nhất để kiểm tra nợ xấu. Bạn có thể kiểm tra nợ xấu bằng số điện thoạ miễn phí theo các bước sau:

- Truy cập website hoặc tải ứng dụng CIC: Truy cập trang web chính thức của CIC cic.gov.vn hoặc tải ứng dụng “CIC Credit Connect” trên điện thoại.

- Đăng ký tài khoản: Bạn cần cung cấp thông tin cá nhân chính xác như họ tên, số CMND/CCCD, ngày sinh, số điện thoại… để tạo tài khoản.

- Xác thực thông tin: Hệ thống CIC sẽ mất từ 1-3 ngày để xác thực thông tin của bạn.

- Khai thác báo cáo: Sau khi tài khoản được duyệt, bạn có thể đăng nhập và yêu cầu xem báo cáo tín dụng cá nhân của mình. Báo cáo sẽ hiển thị chi tiết điểm tín dụng, lịch sử vay nợ, và tình trạng nợ xấu (nếu có).

Kiểm tra thông tin nợ xấu từ ngân hàng

Ngoài CIC, bạn cũng có thể liên hệ trực tiếp với ngân hàng hoặc tổ chức tín dụng nơi bạn đã vay vốn để hỏi về tình trạng khoản nợ của mình. Nhân viên ngân hàng có thể kiểm tra trên hệ thống nội bộ và cung cấp thông tin cho bạn. Tuy nhiên, cách này chỉ cho biết tình trạng nợ tại chính tổ chức đó, trong khi CIC cung cấp một bức tranh toàn cảnh về lịch sử tín dụng của bạn ở mọi nơi.

Tác động và ảnh hưởng của nợ xấu

Nợ xấu không chỉ là một con số trên giấy tờ, nó gây ra những hệ lụy nghiêm trọng và lâu dài, ảnh hưởng đến cả cá nhân, tổ chức cho vay và toàn bộ nền kinh tế.

Ảnh hưởng đến cá nhân vay

Đây là đối tượng chịu tác động trực tiếp và nặng nề nhất:

- Giảm điểm tín dụng, khó vay vốn trong tương lai: Đây là hậu quả rõ ràng nhất. Khi bị ghi nhận nợ xấu, điểm tín dụng của bạn sẽ tụt dốc. Hầu hết các ngân hàng và công ty tài chính uy tín sẽ từ chối hồ sơ vay của bạn trong ít nhất 2-5 năm tới.

- Khó khăn khi sử dụng các dịch vụ tài chính khác: Việc mở thẻ tín dụng, đăng ký mua hàng trả góp, hay thậm chí một số dịch vụ viễn thông trả sau cũng có thể bị ảnh hưởng.

- Cản trở các kế hoạch lớn: Giấc mơ mua nhà, mua xe hay kinh doanh có thể phải tạm gác lại vì bạn không thể tiếp cận được nguồn vốn từ ngân hàng.

- Đối mặt với các biện pháp thu hồi nợ: Bạn có thể phải đối mặt với các cuộc gọi nhắc nợ liên tục, thậm chí là các biện pháp pháp lý như kiện tụng, kê biên tài sản để thu hồi nợ.

Ảnh hưởng đến các tổ chức tín dụng

Nợ xấu là “cơn ác mộng” đối với các ngân hàng. Tỷ lệ nợ xấu cao sẽ:

- Làm giảm lợi nhuận: Ngân hàng không thu được cả gốc và lãi, làm ảnh hưởng trực tiếp đến kết quả kinh doanh.

- Tăng chi phí trích lập dự phòng: Theo quy định, ngân hàng phải trích một khoản tiền để dự phòng cho các khoản nợ xấu, làm giảm nguồn vốn có thể dùng để cho vay và đầu tư.

- Ảnh hưởng đến uy tín và hoạt động: Tỷ lệ nợ xấu cao cho thấy khả năng quản lý rủi ro của ngân hàng yếu kém, làm giảm niềm tin của nhà đầu tư và khách hàng.

Ảnh hưởng đến nền kinh tế

Trên quy mô lớn hơn, nợ xấu có thể gây bất ổn cho cả một nền kinh tế:

- Làm “tắc nghẽn” dòng vốn: Khi các ngân hàng phải vật lộn với nợ xấu, họ sẽ siết chặt việc cho vay. Doanh nghiệp và người dân khó tiếp cận vốn hơn, làm chậm lại các hoạt động sản xuất, kinh doanh, tiêu dùng.

- Dấu hiệu của suy thoái: Tỷ lệ nợ xấu tăng cao thường là một chỉ báo cho thấy sức khỏe của nền kinh tế đang đi xuống, nhiều doanh nghiệp và cá nhân đang gặp khó khăn.

- Giảm tăng trưởng kinh tế: Dòng vốn không được lưu thông hiệu quả sẽ kìm hãm sự phát triển chung của toàn xã hội.

Nguyên nhân phát sinh nợ xấu

Nợ xấu có thể xuất phát từ nhiều nguyên nhân khác nhau, đôi khi là chủ quan từ phía người vay, nhưng cũng có thể do lỗi của bên cho vay hoặc các yếu tố khách quan từ thị trường.

Nguyên nhân từ phía người vay

Đây là nhóm nguyên nhân phổ biến nhất:

- Khó khăn tài chính bất ngờ: Mất việc, bệnh tật, tai nạn hoặc kinh doanh thua lỗ khiến nguồn thu nhập bị sụt giảm hoặc mất hẳn, dẫn đến không còn khả năng trả nợ.

- Quản lý chi tiêu yếu kém: Vay mượn vượt quá khả năng chi trả, không có kế hoạch tài chính rõ ràng.

- Quên thanh toán: Đôi khi chỉ vì đãng trí, bận rộn mà quên mất ngày đến hạn thanh toán, đặc biệt là với các khoản vay nhỏ hoặc thẻ tín dụng.

- Thiếu hiểu biết hoặc cố tình chây ì: Một số người không hiểu rõ các điều khoản trong hợp đồng hoặc cố tình không trả nợ dù có khả năng.

Nguyên nhân từ phía các tổ chức tín dụng

Không phải lúc nào lỗi cũng hoàn toàn thuộc về người đi vay:

- Thẩm định hồ sơ lỏng lẻo: Cho vay mà không đánh giá chính xác khả năng trả nợ và nguồn thu nhập của khách hàng.

- Quản lý tín dụng không chặt chẽ: Thiếu các biện pháp nhắc nhở, hỗ trợ khách hàng khi họ bắt đầu có dấu hiệu gặp khó khăn.

- Thông tin không minh bạch: Các điều khoản về lãi suất, phí phạt không được giải thích rõ ràng, gây hiểu lầm cho người vay.

Nguyên nhân từ yếu tố khách quan

Đôi khi, những yếu tố nằm ngoài tầm kiểm soát cũng có thể gây ra nợ xấu:

- Suy thoái kinh tế: Khi kinh tế khó khăn, nhiều người mất việc, thu nhập giảm, dẫn đến tỷ lệ nợ xấu tăng cao trên toàn hệ thống.

- Lạm phát, lãi suất tăng: Chi phí sinh hoạt tăng cao, lãi suất khoản vay cũng tăng theo khiến gánh nặng trả nợ ngày càng lớn.

- Thiên tai, dịch bệnh: Những sự kiện bất khả kháng có thể phá hủy hoạt động kinh doanh và nguồn sống của nhiều người.

Cách phòng tránh nợ xấu

“Phòng bệnh hơn chữa bệnh”. Chủ động quản lý tài chính và có ý thức trách nhiệm với các khoản vay là cách tốt nhất để bạn không bao giờ phải đối mặt với hai từ “nợ xấu”.

Quản lý chi tiêu và nợ vay

- Lập kế hoạch tài chính: Ghi chép lại các khoản thu chi hàng tháng để biết tiền của bạn đi đâu về đâu.

- Chỉ vay khi thực sự cần thiết: Đừng vay mượn cho những nhu cầu không cấp bách hoặc tiêu dùng xa xỉ.

- Vay trong khả năng chi trả: Nguyên tắc vàng là tổng số tiền trả nợ hàng tháng không nên vượt quá 30-40% tổng thu nhập của bạn.

Thanh toán đúng hạn

Đây là điều kiện tiên quyết để duy trì một lịch sử tín dụng tốt.

- Đặt lịch nhắc nhở: Sử dụng lịch trên điện thoại, ứng dụng ghi chú hoặc tính năng thanh toán tự động của ngân hàng để không bao giờ quên ngày đến hạn.

- Thanh toán trước vài ngày: Tránh thanh toán vào đúng ngày cuối cùng để phòng các trường hợp hệ thống ngân hàng bị lỗi hoặc giao dịch chậm.

Kiểm tra thông tin tín dụng định kỳ

Hãy coi việc kiểm tra báo cáo tín dụng trên CIC như việc kiểm tra sức khỏe định kỳ. Mỗi năm một lần, bạn nên chủ động kiểm tra để đảm bảo mọi thông tin về mình là chính xác và phát hiện sớm các vấn đề bất thường.

Giao tiếp tích cực với ngân hàng

Nếu bạn dự cảm thấy mình sắp gặp khó khăn trong việc trả nợ, đừng im lặng và trốn tránh. Hãy chủ động liên hệ với ngân hàng để trình bày tình hình. Rất nhiều ngân hàng có chính sách hỗ trợ khách hàng như:

- Gia hạn nợ (kéo dài thời gian vay).

- Cơ cấu lại nợ (thay đổi kỳ hạn trả, số tiền trả mỗi kỳ).

Việc bạn chủ động trao đổi thể hiện thiện chí và trách nhiệm, và ngân hàng sẽ có xu hướng hợp tác để cùng bạn tìm ra giải pháp thay vì đẩy khoản nợ của bạn vào nhóm nợ xấu.

Xử lý và giải quyết nợ xấu

Nếu không may bạn đã bị rơi vào danh sách nợ xấu, điều quan trọng là không hoảng loạn. Vẫn có cách để giải quyết, mặc dù sẽ cần thời gian và nỗ lực.

Các bước xử lý nợ xấu

Khi một khoản nợ trở thành nợ xấu, phía ngân hàng thường sẽ thực hiện một quy trình xử lý theo từng cấp độ:

- Nhắc nhở và đôn đốc: Ban đầu là các cuộc gọi, tin nhắn, email nhắc nợ.

- Thương lượng: Mời bạn lên làm việc để tìm giải pháp, có thể là cơ cấu lại khoản nợ.

- Áp dụng lãi suất phạt: Lãi suất phạt quá hạn sẽ được áp dụng, khiến tổng số nợ tăng lên.

- Các biện pháp thu hồi nợ mạnh hơn: Có thể thông qua các công ty thu hồi nợ hoặc khởi kiện ra tòa án (đối với các khoản vay lớn, có tài sản đảm bảo).

Quyền lợi của người vay

Dù có nợ xấu, bạn vẫn có những quyền lợi được pháp luật bảo vệ:

- Quyền được thương lượng: Bạn có quyền đề xuất các phương án trả nợ phù hợp với khả năng tài chính hiện tại của mình.

- Quyền được bảo vệ thông tin: Thông tin về khoản nợ của bạn là bí mật và chỉ được chia sẻ với các bên có thẩm quyền.

- Quyền được đối xử tôn trọng: Các biện pháp thu hồi nợ phải tuân thủ quy định của pháp luật, không được đe dọa, xúc phạm hay khủng bố tinh thần bạn và người thân.

Nợ xấu bao lâu được xóa?

Đây là câu hỏi được nhiều người quan tâm nhất. Theo quy định hiện hành, sau khi bạn đã thanh toán đầy đủ toàn bộ cả gốc và lãi của khoản nợ xấu, thông tin tiêu cực này sẽ tiếp tục được lưu trữ trên hệ thống CIC trong vòng 5 năm kể từ ngày bạn trả hết nợ.

Trong thời gian 5 năm này, việc vay vốn của bạn vẫn sẽ rất khó khăn. Tuy nhiên, sau 5 năm, lịch sử tín dụng của bạn sẽ được “làm sạch” và bạn có thể bắt đầu xây dựng lại điểm tín dụng của mình từ đầu. Một số người tìm đến các giải pháp tài chính thay thế, nhưng cần hết sức cẩn trọng khi xem xét các app vay tiền hỗ trợ nợ xấu vì chúng thường đi kèm với lãi suất cao và rủi ro lớn.

FAQ – Các câu hỏi thường gặp về nợ xấu

Dưới đây là một số câu hỏi phổ biến nhất liên quan đến nợ xấu và câu trả lời ngắn gọn, trực tiếp.

Nợ xấu ảnh hưởng đến khả năng vay thêm không?

Có. Đây là ảnh hưởng trực tiếp và lớn nhất. Khi có nợ xấu, điểm tín dụng của bạn sẽ rất thấp và hầu hết các ngân hàng, công ty tài chính uy tín sẽ từ chối hồ sơ vay vốn của bạn.

Có cách nào để xóa bỏ nợ xấu sớm hơn?

Không. Cách duy nhất và tốt nhất là thanh toán toàn bộ khoản nợ (cả gốc và lãi) càng sớm càng tốt. Tuy nhiên, sau khi trả xong, lịch sử nợ xấu vẫn sẽ tồn tại trên CIC trong khoảng 5 năm theo quy định.

Có thể gia hạn nợ khi đang dần trở thành nợ xấu không?

Có, và bạn nên làm vậy. Ngay khi nhận thấy nguy cơ không thể trả nợ đúng hạn, hãy liên hệ ngay với ngân hàng để xin gia hạn hoặc cơ cấu lại nợ. Việc này có thể giúp bạn tránh bị chuyển sang nhóm nợ xấu chính thức.

Nợ xấu có thể ảnh hưởng đến việc mua nhà, mua xe không?

Chắc chắn có. Mua nhà, mua xe thường cần những khoản vay rất lớn. Khi có lịch sử nợ xấu, khả năng bạn được ngân hàng duyệt vay cho các mục đích này gần như bằng không.

Có bị xử phạt hành chính vì nợ xấu không?

Bản thân việc có nợ xấu không phải là hành vi bị xử phạt hành chính. Đây là một vấn đề dân sự giữa bạn và tổ chức tín dụng. Tuy nhiên, nếu bạn cố tình trốn tránh, lừa đảo hoặc có các hành vi vi phạm pháp luật liên quan đến khoản vay, bạn có thể bị truy cứu trách nhiệm dân sự hoặc thậm chí là hình sự.

Thông tin nợ xấu có được công khai công cộng không?

Không. Thông tin nợ xấu của bạn được bảo mật và lưu trữ trên hệ thống của CIC. Nó không được công khai cho tất cả mọi người. Tuy nhiên, tất cả các tổ chức tín dụng là thành viên của CIC đều có quyền truy cập thông tin này để thẩm định hồ sơ vay của khách hàng.

Trong hộ khẩu có người nợ xấu có vay được không?

Đây là một câu hỏi phức tạp. Về lý thuyết, nợ xấu là trách nhiệm cá nhân. Tuy nhiên, trên thực tế, một số tổ chức tín dụng có thể xem xét đây là một yếu tố rủi ro, đặc biệt khi bạn và người có nợ xấu cùng có chung nghĩa vụ tài chính hoặc nguồn thu nhập. Để hiểu rõ hơn, bạn có thể tham khảo bài viết chi tiết về việc trong hộ khẩu có người nợ xấu có vay được không.

Kết luận

Nợ xấu là một vấn đề tài chính nghiêm trọng mà không ai mong muốn gặp phải. Nó không chỉ là một khoản nợ chưa thanh toán mà còn là một “vết sẹo” trong lịch sử tín dụng, gây ra nhiều khó khăn và cản trở cho các kế hoạch tương lai của bạn.

Hy vọng qua bài viết này, bạn đã có cái nhìn toàn diện và rõ ràng về nợ xấu là gì, cách phân loại, ảnh hưởng cũng như các biện pháp phòng tránh và xử lý hiệu quả. Bằng cách quản lý tài chính cá nhân một cách thông minh và có trách nhiệm, bạn hoàn toàn có thể xây dựng một tương lai tài chính vững vàng và tránh xa những rủi ro không đáng có.

Nếu bạn cần thêm thông tin hoặc các giải pháp tài chính an toàn, hãy truy cập appvaytien.com.vn để được tư vấn và hỗ trợ

Có thể bạn quan tâm

Dư nợ là gì? Khái niệm, phân loại và cách tính chi tiết nhất

Trong các giao dịch tài chính hiện nay, việc nắm vững khái niệm dư nợ...

Th1

Danh sách ngân hàng không mất phí duy trì tài khoản tốt nhất hiện nay

Nhiều người dùng băn khoăn nên chọn ngân hàng nào để tránh mất phí duy...

Th1

Thẻ Ngân Hàng Hết Hạn Có Chuyển Khoản Được Không? Hướng Dẫn Chi Tiết

Khi thẻ ngân hàng đột ngột hết hạn, nhiều người thường rơi vào trạng thái...

Th1

Kinh nghiệm vay tiền ngân hàng xây nhà hiệu quả 2026

Vay tiền ngân hàng để xây nhà là giải pháp tài chính được nhiều gia...

Th1

MCC Là Gì? Ý Nghĩa Và Ứng Dụng Của MCC Trong Thanh Toán Thẻ

MCC là gì là câu hỏi thường gặp khi người dùng bắt đầu tìm hiểu...

Th1

Nợ xấu dưới 10 triệu bao lâu được xóa? Cập nhật 2026

Từ ngày 1/12024, quy định về thời gian xóa nợ xấu đã có thay đổi...

Th1